ಅಪಾಯ

ಅಪಾಯ ಎಲ್ಲಿಲ್ಲ ಹೇಳಿ? ಅದನ್ನು ಹೀಗೇ ಕೈಚೆಲ್ಲಿದರೆ, ನಾವು ಇವತ್ತು ಇಲ್ಲಿರಲು ಸಾಧ್ಯವೇ ಇರಲಿಲ್ಲ. ನಾವು ಈ ಪರದೆಯ ಮೇಲೆ ಈ ಅಕ್ಷರಗಳನ್ನು ಬರೆಯುವ ಸ್ಥಿತಿಗೆ ಬಂದಿದ್ದೇನು ಅಂದರೆ, ಅದು ಅಪಾಯಗಳನ್ನು ನಿರಾಕರಿಸದೆ, ಸವಾಲಾಗಿ ಸ್ವೀಕರಿಸಿ ಮುಂದುವರೆದ ಕಾರಣ.

* ನಮ್ಮ ಪೂರ್ವಜರನ್ನು ನೆನೆಸಿಕೊಳ್ಳಿ. ಅವರು ಪ್ರತಿದಿನವೂ ಅಪಾಯದ ಅಂಚಿನಲ್ಲಿ ಬದುಕುತ್ತಿದ್ದರು. ಒಂದು ಆಯ್ಕೆ—ಕಾಡಿಗೆ ಬೇಟೆಗೆ ಹೋಗುವುದು ಅಥವಾ ವ್ಯವಸಾಯಕ್ಕೆ—ಇದಲ್ಲದೆ, ಮೃಗಗಳ ಮೊಲೆಯಾಗುವುದು ಅಥವಾ ಶತ್ರುಗಳ ದಾಳಿಗೆ ಬಲಿಯಾಗುವುದು. ಇನ್ನೊಂದು ಆಯ್ಕೆ—ಬೇರೆ ಯಾವುದೂ ಮಾಡದೆ, ಮನೆಯಲ್ಲಿ ಕುಳಿತು ಉಪವಾಸ ಸಾಯುವುದು. ಅವರು ಮೊದಲ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿದರು. ಅಪಾಯದ ಹಾದಿಯನ್ನು! ಅದಕ್ಕಾಗಿಯೇ ನಾವಿಂದು ಇಲ್ಲಿ ತಲೆ ಎತ್ತಿ ನಿಂತಿದ್ದೇವೆ.

* ನಿಜವಾಗಿ ಹೇಳಬೇಕು ಎಂದರೆ, ಇಂದಿನ ಕಾಲ ಅಪಾಯದ ಮಟ್ಟಿನಲ್ಲಿ ಅತ್ಯಂತ ಸುರಕ್ಷಿತ ಕಾಲವಾಗಿದೆ. ಆದರೆ ಆದರೂ ಅಪಾಯ ಅಂತಹದ್ದೇ ಆಗಿ ಉಳಿದಿದೆ—ನಾವು ಮನೆಯಿಂದ ಹೊರಡುವಾಗ, ಗಮ್ಯಸ್ಥಾನಕ್ಕೆ ಹೋಗುವಾಗ, ಕೆಲಸದ ಸ್ಥಳದಲ್ಲಿ ಅಥವಾ ತಾವು ನಿರ್ಧರಿಸುವ ಹಾದಿಯಲ್ಲೇ ಯಾವತ್ತೂ ಸನ್ನಿವೇಶಗಳಿಗೆ ಸಿದ್ಧರಿರಬೇಕು.

* ಅಪಾಯ ಎಂಬುದು ಹೆದರಬೇಕು ಎಂಬ ಅರ್ಥವಲ್ಲ. ಅದು ತಿಳಿದುಕೊಳ್ಳಬೇಕು. ಅಪಾಯವನ್ನು ಅರಿತು, ಅರ್ಥಮಾಡಿಕೊಂಡು, ಯೋಜನೆ ಮಾಡಿ, ಧೈರ್ಯದಿಂದ ಹಾದಿ ಹತ್ತುವುದು ಒಗ್ಗೂಡಿದ ಕೈಪಿಡಿಯಂತಿದೆ.

* ಅದರ ಉದಾಹರಣೆಗಳಿಗೆ ತಿರುವಿದರೆ—ಸಿಂಧಿ, ಮಾರ್ವಾಡಿ, ಗುಜರಾತಿ ಸಮುದಾಯಗಳು ತಮ್ಮ ನೆಲವನ್ನು ಬಿಟ್ಟು ಸಾವಿರಾರು ಮೈಲಿ ದೂರ ವಲಸೆ ಹೋಗುತ್ತಾರೆ. ನೂತನ ಸ್ಥಳಗಳ ಸಂಸ್ಕೃತಿಯೊಂದಿಗೆ ಹೊಂದಾಣಿಕೆ ಹೊಂದಿ, ತಮ್ಮತನವನ್ನು ಉಳಿಸಿಕೊಂಡು ಬಿಸಿನೆಸ್ನಲ್ಲಿ ಯಶಸ್ಸು ಸಾಧಿಸುತ್ತಾರೆ. ಅಮೆರಿಕಾದಲ್ಲಿ ಹೋಟೆಲ್ ಉದ್ಯಮ, ವಜ್ರ ವ್ಯಾಪಾರ, ಓಮನ್ನ ಹಿಂದೂ ಶೇಕ್—all of these are stories of embracing danger, and walking through it with purpose.

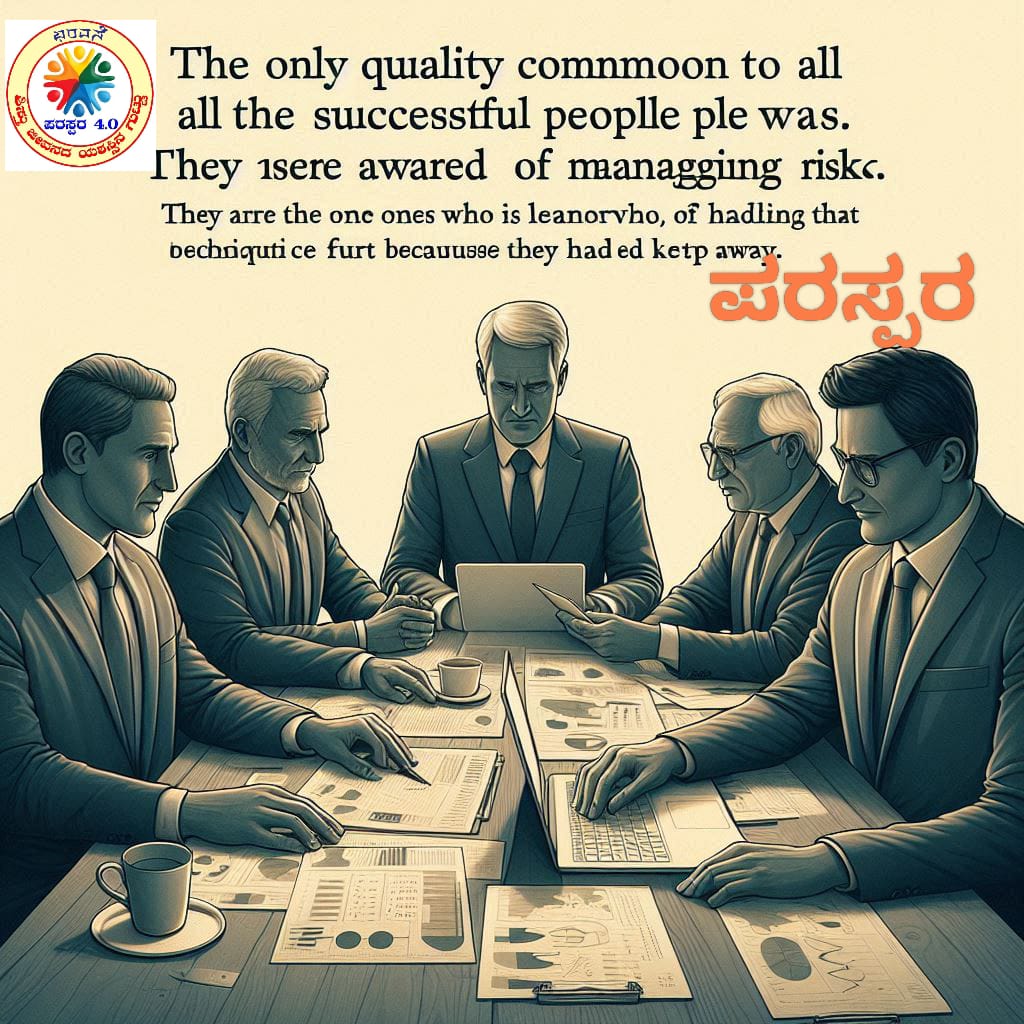

* "ಯಶಸ್ಸು ಗಳಿಸಿದ ಎಲ್ಲರಲ್ಲೂ ಕಾಣುವ ಸಾಮಾನ್ಯ ಗುಣವೆಂದರೆ, ಅವರು ಅಪಾಯವನ್ನು ಗುರುತಿಸಿ ಅದನ್ನು ನಿಭಾಯಿಸಲು ಸೂಕ್ತ ತಂತ್ರಗಳನ್ನು ಕಲಿತಿದ್ದರು. ಇತರರು ಅದೇ ಅಪಾಯವನ್ನು ತಪ್ಪಿಸಲು-only ಪ್ರಯತ್ನಿಸಿದ ಕಾರಣ, ಅವರು ಹಿಂದೆ ಉಳಿದರು

* ಅಂತು ಕರೆದರೆ, “ಅಪಾಯ” ಅಂದರೆ ಏನು? ಅದು ಹತ್ತಿರವಾಗುವ ಸಾಧ್ಯತೆ ಇರುವ—but unpredictable—ಅಪರಿಣಾಮ. ನಾವು ಏನೇ ಕೆಲಸ ಮಾಡುತ್ತಿದ್ದರೂ, ಅದರ ಫಲಿತಾಂಶ ನಮ್ಮ ಹಿಡಿತದಲ್ಲಿಲ್ಲ. ಅದರಿಂದ ಲಾಭವೂ ಆಗಬಹುದು, ನಷ್ಟವೂ ಆಗಬಹುದು. ಆದರೆ ನಿಲ್ಲುವುದು—ಅದಕ್ಕಿಂತ ದೊಡ್ಡ ಅಪಾಯವೇನಿರಬಹುದು?

* ಹೀಗಾಗಿ, ಅಪಾಯವನ್ನು ತಪ್ಪಿಸಬೇಡಿ. ಅದನ್ನು ಅರ್ಥಮಾಡಿ, ಸನ್ನದ್ಧರಾಗಿ, ಧೈರ್ಯದಿಂದ ಅಪ್ಪಿಕೊಳ್ಳಿ. ಬದಲಾಗಿ, ಹೆದರದ ನೋಟದಿಂದ, ಅದನ್ನು ಯಶಸ್ಸಿಗೆ ದಾರಿ ಮಾಡುವ ಹಂತವನ್ನಾಗಿ ಪರಿಗಣಿಸಿ.

1. ಅಪಾಯ ( ಬೇಸಿಕ್ ರಿಸ್ಕ್) ಎಂಬುದು ಜೀವಿತದ ಅಬಿಭಾಜ್ಯ ಅಂಗ

* ನಾವು ಯಾರೇ ಆಗಿರಲಿ, ನಮ್ಮ ಬದುಕಿನಲ್ಲಿ ಬೇಸಿಕ್ ರಿಸ್ಕ್ ಎಂದರೆ ಮೂಲಭೂತ ಅಪಾಯಗಳು ಎಂದೇ ಇರುತ್ತವೆ. ಈ ಅಪಾಯಗಳಿಂದ ಸಂಪೂರ್ಣವಾಗಿ ದೂರವಿರುವ ಸಾಧ್ಯತೆ ಇಲ್ಲ. ಉದಾಹರಣೆಗೆ, ಅನಿರೀಕ್ಷಿತ ಅಪಘಾತಗಳು, ಸಾವು, ನೈಸರ್ಗಿಕ ವಿಕೋಪಗಳು ಇತ್ಯಾದಿ. ಒಬ್ಬನು ಯಾವುದೇ ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳದೇ ಶಾಂತವಾಗಿ ಕುಳಿತಿದ್ದರೂ ಸಹ, ಫ್ಯಾನ್ ಮುರಿದು ತಲೆಗೆ ಬೀಳುವ ಅಪಾಯವಿದೆ. ಅಂದರೆ, ನಾವು ವ್ಯಾಪಾರ ಮಾಡುತ್ತಿದ್ದರೂ, ಉದ್ಯೋಗಿಯಾಗಿದ್ದರೂ ಅಥವಾ ಮಕ್ಕಳಾಗಿರಲಿ, ಪುರುಷ ಅಥವಾ ಮಹಿಳೆಯಾಗಿರಲಿ—ಬೇಸಿಕ್ ಅಪಾಯಗಳು ಎಲ್ಲರಿಗೂ ಅನಿವಾರ್ಯ.

2. ಹಣಕಾಸು ರಿಸ್ಕ್ (Financial Risk):

* ಹಣಕಾಸು ಅಪಾಯವು ಎರಡಾಗಿ ವಿಭಜನೆಯಾಗಿದೆ: ಸಿಸ್ಟಮ್ಯಾಟಿಕ್ (ಸಾಮೂಹಿಕ) ಮತ್ತು ಅನ್ಸಿಸ್ಟಮ್ಯಾಟಿಕ್ (ವೈಯಕ್ತಿಕ). ಉದಾಹರಣೆಗೆ, ನೀವು ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹಣ ಇಡುತ್ತಿದ್ದರೂ ಅದು ಸಂಪೂರ್ಣ ಭದ್ರವಲ್ಲ. ಬ್ಯಾಂಕ್ ಮುಳುಗಿದರೆ ಗರಿಷ್ಠ ಐದು ಲಕ್ಷದ ವಿಮೆ ಮಾತ್ರ ಲಭಿಸುತ್ತದೆ. ಸಿಸ್ಟಮ್ಯಾಟಿಕ್ ರಿಸ್ಕ್ ಎಂದರೆ ಸಮಾಜದಲ್ಲಿ ಒಟ್ಟಾರೆ ಬಿಕ್ಕಟ್ಟು ಉಂಟಾಗುವುದು; ಅನ್ಸಿಸ್ಟಮ್ಯಾಟಿಕ್ ಎಂದರೆ ನಿಮ್ಮ ಹೂಡಿಕೆಗೆ ಸ್ಪಷ್ಟವಾದ ವಿಶಿಷ್ಟ ಅಪಾಯ. ಹೀಗಾಗಿ ಹಣ ಹೂಡುವ ಮೊದಲು ನಿಮ್ಮ ತಾತ್ಕಾಲಿಕ ಶಕ್ತಿಯನ್ನು, ಮನೋಬಲವನ್ನು ಹಾಗೂ ಅಪಾಯ ಸ್ವೀಕಾರ ಸಾಮರ್ಥ್ಯವನ್ನು ವಿಶ್ಲೇಷಿಸುವುದು ಅತ್ಯಗತ್ಯ.

3. ವ್ಯಾಪಾರ ಅಪಾಯ (Business Risk) :

* ಹಣ ಹೂಡಿಕೆಯಿಂದ ವ್ಯಾಪಾರ ಶುರು ಮಾಡುವುದು ಸುಲಭ, ಆದರೆ ಅದನ್ನು ಲಾಭದಾಯಕವಾಗಿ ನಡೆಸುವುದು ಸವಾಲಿನ ಕೆಲಸ. ಕೆಲಸಗಾರರ ಲಭ್ಯತೆ, ಗುಣಮಟ್ಟ, ಸೇವೆಗಳ ನಿರಂತರತೆಯಂತ ಅಪಾಯಗಳನ್ನು ಜಜ್ಜಿಕೊಳ್ಳಬೇಕಾಗುತ್ತದೆ. ಹೋಟೆಲ್ ಉದ್ಯಮವನ್ನು ಉದಾಹರಣೆಯಾಗಿ ತೆಗೆದುಕೊಂಡರೆ, ಉತ್ತಮ ಆಹಾರ ಗುಣಮಟ್ಟ, ನಿಷ್ಠುರ ಗ್ರಾಹಕರ ನಿರೀಕ್ಷೆಗಳು ಇವು ಎಲ್ಲವೂ ವ್ಯಾಪಾರವನ್ನು ನಿಭಾಯಿಸಲು ಸವಾಲು ಆಗುತ್ತವೆ.

4. ಕ್ರೆಡಿಟ್ ರಿಸ್ಕ್:

* ಬಂಡವಾಳಕ್ಕಾಗಿ ಹೊರಗಿನ ಹೂಡಿಕೆ ಅಥವಾ ಸಾಲಗಳನ್ನು ಬಳಸುವುದು ಸಾಮಾನ್ಯ. ಆದರೆ ಅವುಗಳ ಬಡ್ಡಿ ಮತ್ತು ಅಸಲು ಹಣವನ್ನು ತೀರಿಸಲು ವಿಫಲವಾದರೆ ಅದು ಕ್ರೆಡಿಟ್ ರಿಸ್ಕ್. ಹೀಗಾಗಿ ಹೂಡಿಕೆಗೆ ಮೊದಲು ಬಡ್ಡಿ ದರ, ವ್ಯವಹಾರದ ಲಾಭಾಂಶಗಳನ್ನು ಗಮನಿಸಿ ಮುನ್ನೆಚ್ಚರಿಕೆ ವಹಿಸಬೇಕು.

5. ದೇಶೀಯ ಹಾಗೂ ಅಂತರರಾಷ್ಟ್ರೀಯ ರಾಜಕೀಯ ಅಪಾಯಗಳು :

* ಯುದ್ಧಗಳು, ಆಂತರಿಕ ಗಲಭೆಗಳು, ಅಥವಾ ಸರಕಾರದ ನೀತಿಗಳ ಬದಲಾವಣೆಗಳು ವ್ಯಾಪಾರದ ಮೇಲೆ ದೀರ್ಘಕಾಲದ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ. ಇಸ್ರೇಲ್-ಗಾಝಾ ಅಥವಾ ಉಕ್ರೈನ್-ರಷ್ಯಾ ಯುದ್ಧದಂತಹ ಉದಾಹರಣೆಗಳು ಹೂಡಿಕೆಯ ಅಪಾಯವನ್ನು ತೋರಿಸುತ್ತವೆ. ಸರ್ಕಾರದ ಸಣ್ಣ ಬದಲಾವಣೆಯೂ ದೊಡ್ಡ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

6. ವಿದೇಶಿ ವಿನಿಮಯದ ಬದಲಾವಣೆ :

* ಇಂಪೋರ್ಟ್ ಅಥವಾ ಎಕ್ಸ್ಪೋರ್ಟ್ ವ್ಯವಹಾರ ನಡೆಸುವ ಸಂಸ್ಥೆಗಳಿಗೆ ವಿನಿಮಯ ದರದಲ್ಲಿ ಆಗುವ ಚಲನೆಗಳು ನೇರವಾಗಿ ಅಥವಾ ಪರೋಕ್ಷವಾಗಿ ಲಾಭ-ನಷ್ಟವನ್ನು ನಿಗದಿಪಡಿಸುತ್ತವೆ.

7. ಬಡ್ಡಿದರ ಅಪಾಯ (Interest Rate Risk):

* ಡೆಟ್ ಕನಿಷ್ಠ ದರದಲ್ಲಿ ಇದ್ದಾಗ ತೆಗೆದುಕೊಂಡ ಸಾಲಗಳು, ಬಡ್ಡಿದರ ಏರಿದಾಗ ಹೊಣೆಗಾರಿಕೆಯಾಗಬಹುದು. ಹೀಗಾಗಿ ಬಡ್ಡಿದರ ಏರಿಳಿತದ ವಿಶ್ಲೇಷಣೆ ಅಗತ್ಯ.

8. ಲಿಕ್ವಿಡಿಟಿ ರಿಸ್ಕ್ (Liquidity Risk):

* ವ್ಯಾಪಾರದಲ್ಲಿ ಕೆಲವು ಸಮಯಗಳಲ್ಲಿ ಡಿಮ್ಯಾಂಡ್ (ಬೇಡಿಕೆ) ಹೆಚ್ಚಾಗಬಹುದು ಎಂಬ ನಿರೀಕ್ಷೆಯಲ್ಲಿ ಅಥವಾ ಸೀಸನಲ್ ವ್ಯವಹಾರಗಳಲ್ಲಿ, ಹೆಚ್ಚಿನ ಪ್ರಮಾಣದಲ್ಲಿ ಉತ್ಪನ್ನವನ್ನು ತಯಾರಿಸುವುದು ಸಹಜ. ಆದರೆ ಅನೇಕ ಕಾರಣಗಳಿಂದ ಆ ಉತ್ಪನ್ನಗಳು ನಿರೀಕ್ಷಿತ ಪ್ರಮಾಣದಲ್ಲಿ ಮಾರಾಟವಾಗದೆ ಇನ್ವೆಂಟರಿ ಅಥವಾ ಸ್ಟಾಕ್ ರೂಪದಲ್ಲಿ ಉಳಿಯಬಹುದು. ಇಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ಬಂಡವಾಳವು ಇನ್ವೆಂಟರಿ ಅಥವಾ ಡೆಟಾರ್ಸ್ನಲ್ಲಿ ಸೆರೆಯಾಗಿರುವುದರಿಂದ, ಸಂಸ್ಥೆಗೆ ತಕ್ಷಣ ಬೇಕಾಗುವ ನಗದು ಖರ್ಚುಗಳನ್ನು ಪೂರೈಸುವುದು ಕಷ್ಟಸಾಧ್ಯವಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಉದ್ಯೋಗಿಗಳ ವೇತನ, ಬಾಡಿಗೆ, ಕಚ್ಚಾ ವಸ್ತು ಖರೀದಿ ಮುಂತಾದ ಅಗತ್ಯವಿರುವ ದಿನನಿತ್ಯದ ಖರ್ಚುಗಳನ್ನು ಪೂರೈಸಲು ಹಣ ಲಭ್ಯವಿರುವುದಿಲ್ಲ. ಈ ರೀತಿ ನಗದು ಹರಿವು ಕಡಿಮೆಯಾದಾಗ ತೊಂದರೆಯುಂಟಾಗುವ ಈ ಪರಿಸ್ಥಿತಿಗೆ ಲಿಕ್ವಿಡಿಟಿ ರಿಸ್ಕ್ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ರಿಸ್ಕ್ ನ್ನು ಸಮರ್ಪಕವಾಗಿ ನಿರ್ವಹಿಸದಿದ್ದರೆ ಸಂಸ್ಥೆಯ ಆರ್ಥಿಕ ಸ್ಥಿರತೆಗೆ ಧಕ್ಕೆಯಾಗಬಹುದು ಮತ್ತು ಅದು ಸಂಸ್ಥೆಯ ಉತ್ಸವ ಅಥವಾ ವಿಫಲತೆಗೆ ಕಾರಣವಾಗಬಹುದು.

9.ಮಾಡೆಲ್ ರಿಸ್ಕ್ (Model Risk):

* ವ್ಯಾಪಾರದ ಮಾದರಿ ಅಥವಾ ಬಿಸಿನೆಸ್ ಮಾಡೆಲ್ ಅನ್ನು ಇತರರು ನಕಲು ಮಾಡುವ ಸಾಧ್ಯತೆ ಕೂಡ ಇದೆ. ಉದಾಹರಣೆಗೆ, ರಾಮೇಶ್ವರಂ ಎಂಬ ಹೋಟೆಲ್ ಯಶಸ್ವಿಯಾಗಿ ಪ್ರಸಿದ್ಧಿಯನ್ನೂ ಪಡೆದಿದ್ದು, ಅದನ್ನು ನೋಡಿ ಬಹುಮಾನ್ಯವಾಗಿ ನಕಲು ಹೋಟೆಲ್ಗಳು ಹುಟ್ಟಿಕೊಂಡಿವೆ. ಈ ನಕಲುಗಳು ಮೂಲ ಹೋಟೆಲ್ನ ಮಾರುಕಟ್ಟೆ ಹಂಚಿಕೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತವೆ, ಪೈಪೋಟಿ ಹೆಚ್ಚಿಸುತ್ತವೆ ಹಾಗೂ ಬ್ರ್ಯಾಂಡ್ ಮೌಲ್ಯವನ್ನು ಹನಿಗೊಳಿಸುತ್ತವೆ. ಇಂದಿನ ಡಿಜಿಟಲ್ ಯುಗದಲ್ಲಿ, ಸೋಶಿಯಲ್ ಮೀಡಿಯಾದಲ್ಲಿ “ಒವರ್ರೇಟೆಡ್” ಎಂಬ ಟ್ಯಾಗ್ ಲಭ್ಯವಾದರೆ, ಗ್ರಾಹಕರ ನಂಬಿಕೆ ತಗ್ಗಬಹುದು. ಭಾರತದಲ್ಲಿ ನಕಲು ಮಾಡಲು ಇಚ್ಛಿಸುವವರ ಸಂಖ್ಯೆಯೂ ಅಧಿಕವಾಗಿದೆ, ಅಲ್ಲದೆ ಹಲವರು ಮೂಲ ಮಾಡೆಲ್ ಅನ್ನು ನಕಲಿಸಿ, ಅವುಗಳಲ್ಲಿ ನವೀನತೆ ಅಥವಾ ಸುಧಾರಣೆ ಮಾಡಿ ಇನ್ನೂ ಹೆಚ್ಚು ಆಕರ್ಷಕವಾಗಿ ಮಾರುಕಟ್ಟೆಗೆ ತರುತ್ತಾರೆ. ಹೀಗಾಗಿ ನಮ್ಮ ವ್ಯವಹಾರದ ಮಾದರಿಯನ್ನು ಸುಲಭವಾಗಿ ನಕಲು ಮಾಡಲಾಗದಂತೆ ಕೆಲವು ವಿಭಿನ್ನ ಅಂಶಗಳು ಅತೀವ ಅಗತ್ಯವಾಗಿವೆ – ಉದಾಹರಣೆಗೆ: ವಿಶಿಷ್ಟ ಸೇವಾ ಶೈಲಿ, ಆಂತರಿಕ ತಂತ್ರಜ್ಞಾನ, ಗ್ರಾಹಕ ಸಂಬಂಧ ಮಾದರಿ ಅಥವಾ ವಿಶೇಷ ಗುಣಮಟ್ಟದ ನಿಯಂತ್ರಣ ಕ್ರಮಗಳು.

10.ಇನ್ನಿತರ ಅಪಾಯಗಳು :

* ಮೊದಲೇ ಹೇಳಿದಂತೆ ಅಪಾಯ ಯಾವ ರೂಪದಲ್ಲಿ, ಯಾವ ಸಮಯದಲ್ಲಿ ಬರುತ್ತದೆ ಹೇಳಲು ಬಾರದು. ಅಗ್ನಿ ಅವಘಡ, ಬೆಸ್ಟ್ ನೌಕರನ ಸಾವು ಅಥವಾ ಅಪಘಾತ, ಹೊಸ ಬದಲಾವಣೆಗೆ ಸಿದ್ಧರಿಲ್ಲದ ಸ್ಟಾಫ್ ಹೀಗೆ ಏನು ಬೇಕಾದರೂ ಆಗಬಹುದು. ಈ ಪಟ್ಟಿ ಅಪೂರ್ಣ. ಯಾವುದು ಬೇಕಾದರೂ ಈ ಪಟ್ಟಿಯನ್ನು ಸೇರಬಹುದು.

ಪರಸ್ಪರ ನಿರಂತರ